株式投資のプロが高騰期待銘柄を絞り込み【旬の厳選10銘柄】

≪ ◆ここに注目◆ ≫

2013年から四半期に一度(3.6.9.12月)リリースしてきた人気のロングセラーシリーズ。

単なる推奨銘柄リストではなく、なぜ今この株を買い!とするのかその根拠を示しながら、

上値下値目処など具体的な戦略を藤ノ井氏自らが解説した動画もありますので、

経験の浅いビギナーでもご活用いただけます。

「年間利益は平均して300万円くらいです」

「500万ほど負けていたのが取り返すことができました」など、

嬉しい声を多数いただいております。

ユーザー様の声や実績などは販売サイトに多数掲載しております。

◆商品概要

「解説動画(オンライン)」+「旬の厳選10銘柄リスト(PDF)」

さらに【3つの購入特典】をプレゼント!

※以下のスケジュールで最新号が順次リリースされます。

春号(3月中旬)、夏号(6月中旬)、秋号(9月中旬)、新春号(12月中旬)

※注意※

各号はリリースより一定期間経過すると販売終了となります。

その後、最新号のリリース時期のタイミングになると

紹介ページが最新号のページに自動更新されます。

★現在、提供中の【最新号】は「旬の厳選10銘柄 [2024年新春号] 」となります。

今回のテーマは「歴史的転換点で次に来る割安・好業績銘柄を銘柄を狙い打つ!」

1月から新NISAがスタートしてます!

今まで株に興味のなかった人たちの参入が追い風となり、日本市場は大いに活性化が期待されます!

この動きに伴い株式投資に興味を持つ人も増加中です。

これまでになく成果を得やすいタイミングがやってきています。

■藤ノ井 俊樹(ふじのい としき)プロフィール

株式投資家としての第一歩を踏み出したのは、わずか10歳。

独特の着眼点から相場を読み解く能力はプロの間でも定評がある。

座右の銘は「株と共に生きる」。

株歴50年超のプロが今、買うべきと考える銘柄

『旬の厳選10銘柄』シリーズ最新号公開中!

投資と貯蓄の違い

投資は、自分が将来的に得するのを見越した上で、事業などに資金を投じることを指します。

確率は極めて低いものの当たれば資金が増えるギャンブルや、リターンを期待せず

応援の意味で資金を流す寄付などとは違い、自分にとって利益となるものに金銭を費やすのが投資です。

貯蓄との違いは、利益を得られることが決まっておらず、元本の保証がないという点です。

元本を失うリスクが投資にはあるということを事前に理解しておきましょう。

株式投資の特徴

企業が発行した株式を購入し、保有することで配当金・株主優待を得て

売却することで値上がり益による利益を得られます。

≪ 株式投資がおすすめの人 ≫

※中期長期的に考えられ、大きな利益を狙いたい人

※じっくりと資産を増やしていきたい人

になります。

『投資』と聞くと『株式投資』を思い浮かべる方が多いのではないかと思います。

株式投資の利益には、株価が上がった時に売って得る「値上がり益」と言うものと、

株を保有することで得られる「配当金」と「株主優待」の3種類があります。

信用取引を使えば、資金の約3.3倍の金額の取引や、株を売って買い戻す方法で利益を狙うことが可能です。

株式投資のメリット

①長期保有していると「配当金」や「株主優待」がもらえる。

②「ミニ株というサービス」を使えば資金が少なくても始められる

株式投資は保有するだけで配当金や株主優待といった利益を得ることができます。

そのため、売却するタイミングを見極める自信がない初心者にとっては優しい投資方法でしょう。

また、ミニ株というサービスを使えば1株から株式を購入することができ、少ない資金からでも投資が可能です。

株式投資のデメリット

①元本が保証されない。

②信用取引でレバレッジを効かせて取引した場合、投資資金以上のマイナスとなる可能性がある。

株式投資では、元本が保証されないというリスク があります。

特にその株を発行した企業が、万が一倒産するようなことがあれば、

株の価値は0円になるので、投資資金をすべて失う可能性もあります。

また、信用取引でレバレッジを効かせて取引した場合は、投資資金以上のマイナスとなる可能性もあるのです。

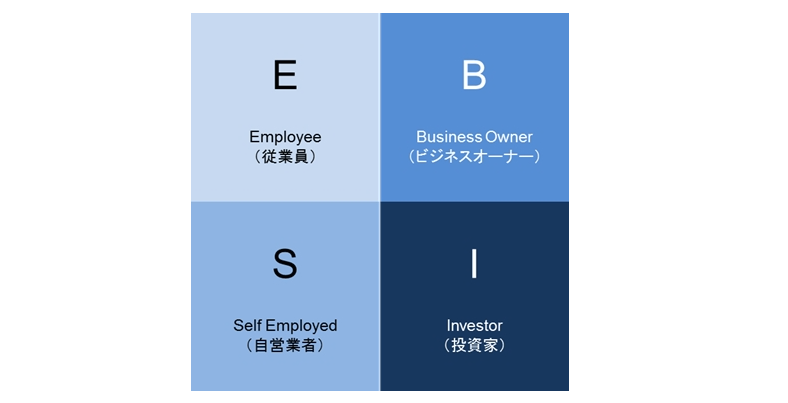

4つのクワドラント

こちらは有名な『金持ち父さん 貧乏父さん』著書内で説明されている「お金のもらい方」についてです。

【E】 = Employee(従業員)

【S】 = Self-employed(自営業者)

【B】= Business owner(ビジネスオーナー)

【 Ι 】= Investor(投資家)

この4種類に分けられます。

お金持ちになりたいなら、この4つのうち、

ビジネスオーナー(B)、投資家(I)を目指すべきだと唱えたのだ。

それだけ『投資』の重要性は高い。

▽クワドラントから何を読み取るか?

この4つのクワドラントの中で【左側( E と S )】と【右側( B と I )】では決定的な大きな違いがあります。

【左側】自分自身の時間を切り売りして、お金を稼いている。

【右側】人もしくはお金に働いてもらい自分自身の時間を売り物にはしていない。

良い悪の話ではありませんが、左側に居続けることというのは、

過去と比較してリスクが高まっていくということが言えるかもしれません。

まず【E】のように従業員で居続けることが日本において安泰であった時代は過去のものとなりつつあります。

一生同じ会社に勤め、年金がしっかりと支給された時代においては、E(従業員)として大過なく一生を過ごすことが

可能であったかもしれません。しかし、現在はインターネットの出現等から企業の寿命が短くなっており、

また大企業だとしても潰れないという保障はどこにもありません。

S(自営業者)の場合、自身のスキルに依存しておりますので、健康を害した場合などに収入が途絶えてしまうリスクがあります。

これから、高齢化社会となる場合には、年金支給のタイミングが70歳を超えるような事態になることも十分に考えられ、

その間に健康を害してしまう可能性が高まることも予想され、Sで居続けることも以前よりもリスクが高まっているのかもしれません。

このように、クワドラントの 左側で居続けるということは、生活や生存を考えるとリスクが高く、

極力 右側に移行していくことが必要になってくると思います。

更に、右側のB(ビジネスオーナー)についても、従業員を雇っていくと軋轢が生じることも多々あります。

このように考えると、I(投資家)が最も自由度が高い稼ぎ方 と言えるのかもしれません。

更にクワドラントを一極集中させるよりも 【BとIを同時に行う】など、複数のクワドラントを併用することも可能です。

将来の自分のあり方やゴールを考えるときには、ご自身の経験、年齢、家族構成、希望等を踏まえて、

どのクワドラントを目指すのか、もしくはハイブリット型を目指すかを検討してくことが有益かもしれません。

お金の知識は最大の財産

お金は最大の財産ではない。

柔軟な頭で、先入観にとらわれず学べる人は、金持ちになる傾向がある。

お金があればすべての問題が解決すると思っている人は、これから先、苦労するだろう。

ロバート・キヨサキ氏は、「問題を解決し、お金を生むのは頭脳だ、ファイナンシャルインテリジェンス

(お金に関する知性)の乏しい人が持っているお金はすぐになくなる」と記している。

当本書が推奨するのは、会計学、投資、市場、法律、入札、マーケティング、リーダーシップ、

文章の書き方、スピーチ術、コミュニケーションの知識を持つことだと。

お金を稼ぐために働くのではなく、学ぶために働く

もう1つ大きな教えは、仕事を自分の能力を向上させるためのプラットフォームとして捉えるという点だ。

学習することによってさらに知識が増え、昇給や、より良い仕事につながるような

独自のスキルを身に付けることができると主張している。

資産と負債の違いを知る

「資産は私のポケットにお金をもたらしてくれる」

「負債は私のポケットからお金を奪っていく」

要するに、金持ちは資産(株や債権)を手に入れ、貧乏は負債(誓約や義務)を増やす。

これが、その人のパーソナルファイナンスが将来どちらに進むかを分ける大きな違いである。

できる限り支出を抑え、負債を減らす

借金を極力減らすよう助言している。借金は結果として、目指している経済的自由の妨げになるからだ。

「負債を減らすこと」は、何度も繰り返し記されている助言の1つだ。

しかし、住宅ローンのような「ポジティブな」借金と、クイックローンのような

「ネガティブな」借金があることも覚えておこう。

利益が出たら再投資

自分の資産から生まれた利益を、他の資産に再投資することを推奨している。

「収入を増やす方法を考えるのではなく価値のある資産をもっと探す、この繰り返しが大切」である。